大きい税理士事務所になればなるほどバックオフィスや運営にかかる経費も大きくなります。

50万円または60万円(税抜)(税込55万円または66万円)という報酬は、個人事務所の税理士が専門知識を駆使して

相続税申告をする報酬としては充分と考えます。

01

相続税申告の報酬が定額制という事務所はほとんどありません。 なおかつ定額制で、50万円または60万円(税抜)(税込55万円または66万円) という報酬はかなり低額な設定です。

02

専門家は意識なく専門用語を使ったり、業界では当然の前提を飛ばしてご説明をしたりしてしまいがちです。そして説明を聞くお客様は「こんな簡単なことを聞いてはいけないのではないか」と遠慮してしまいます。私は常にお客様の立場に立って、「わかっているはず」という思い込みをせずにできるだけ分かりやすい言葉でご説明をします。また、何でも聞きやすい雰囲気づくりとお声がけを心がけています。

03

私は相続税申告に強い税理士法人で「300件以上」の相続税申告に携わりました。

特に評価方法によって大きく相続税額が変わってしまう「土地評価」に多く従事し、その経験から相続税額を下げることに自信があります。

04

大手税理士法人などでは、担当税理士が相続人様とやり取りをしても実際に事務作業をしているのは別の社員ということがあり、担当税理士がすべてを把握できていないことが多くあります。

新保税理士事務所では経験豊富な税理士である私が責任を持って全てを担当させていただきますのでご安心ください。

05

新保税理士事務所ではメール、インターネットを活用して申告書の作成、提出を行います。

そのため、経費を抑えて定額制を実現することができます。

もちろん、お客様の大切な個人情報をやり取りさせていただく上で、情報セキュリティ対策を万全に行っております、ご安心ください。

メール、インターネットは苦手、というお客様には電話や対面での面談、紙の提出などにも対応していますのでご安心ください。(別途料金が必要となる場合があります)

税理士

新保祐子

私は長年相続税申告に携わってきましたが、税理士法人では企業内部のみならず外部提携会社も含め多くの人間が関わるため、報酬が多額になりがちです。

お客様にお支払いいただく費用(報酬)の部分で私自身、企業組織の限界を感じていました。

もちろん組織にはいいところもあります。多くの人の目でチェックできることや難問を皆で考えて解決できるところなどです。

経験を積む中で、今であれば培ったネットワークを生かして組織のいいところを取り入れつつ、個人事務所として適正な報酬で相続税申告をできると思い、このたび自分で事務所を立ち上げるに至りました。

私は税理士になってから相続税申告を中心に業務に従事してきました。大学を卒業してから税務に関係のない会社で働いてきましたが、30代になり、自分の能力で長く働ける資格を取りたいと思い、一念発起して受験勉強を始め税理士の資格を取得しました。

父が税理士でしたので、勉強を始めてから父の事務所で働き始めました。父の事務所は相続税申告を多く行っており、相続税申告をすればするほど相続税申告の奥深さを知りました。

どのような規模でも相続は同じものはなく、多くのお客様にとっては一生に何度もあるものではありません。また任せる税理士によって納税額が大きく変わってしまう怖い分野でもあります。

その後、小さな税理士法人から最大手の税理士法人まで、いくつかの事務所で働きましたが、一貫して相続税申告に携わってきました。働いている中で、規模や申告内容に比べていただく報酬が高すぎると感じることが何度もありました。しかしそれは、税理士法人という会社を維持するためには仕方のないことでもあります。また会社によっては相続案件を紹介してもらう提携関係のあるところ(主に金融機関やハウスメーカーなど)に紹介料を払うために報酬を高く設定しているところもあります。

いつか自分で、適正な報酬で相続人様が安心できる相続税申告をしたいと思ってきました。いわゆる資産家ではない“普通の”ご家庭の相続を、安心の定額制でお任せいただきたい、その思いが私が税理士事務所を立ち上げた出発点です。

申告書提出というゴールに向けて、相続人様と二人三脚で歩んでいきます。

Voice

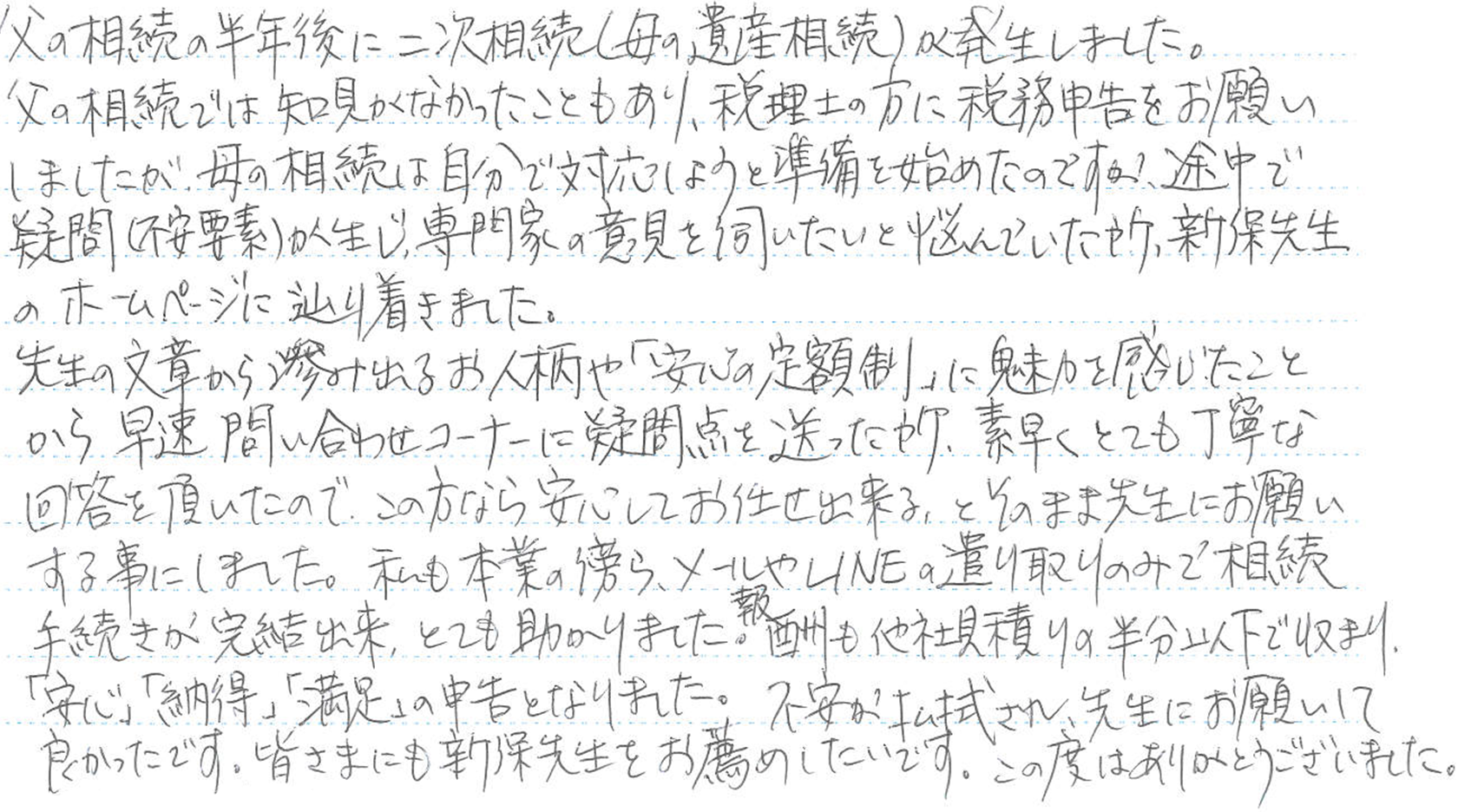

5年前に親族の相続でお世話になりました。

その当時の対応が安心できたので、今回は自分自身の「相続シミュレーション」を依頼しました。

想定される相続税を知る事ができ、相続対策のアドバイスと丁寧な説明をして貰えました。

贈与税についても相談する事ができ、依頼して良かったと感じています。

ネットで女性の税理士さんを探して新保先生の存在を知りました。

猛暑の中、東京から仙台までお越しいただき大変助かりました。

税務は専門的で固いお仕事ですが、新保先生はソフトで親しみやすく話しやすかったです。

体調不良で外出や面談が億劫な時でもLINEで相談ができたので良かったです。

最初の電話から申告までスムーズに進めていただき大変感謝しております。

できるだけ費用掛けたくなかったので、ホームページで定額報酬制であることと経歴を見てお願いすることにしました。

本来は司法書士さんへ依頼すれば済むような必要書類も、依頼するとお金がかかるのでこちらでアドバイスを受けながら全て自分で揃えられました。

書類のやり取りも親切丁寧で分かりやすく、相談も電話やメールでスムーズに対応してもらえたので良かったです。

安心してお任せできる税理士さんだと思います。

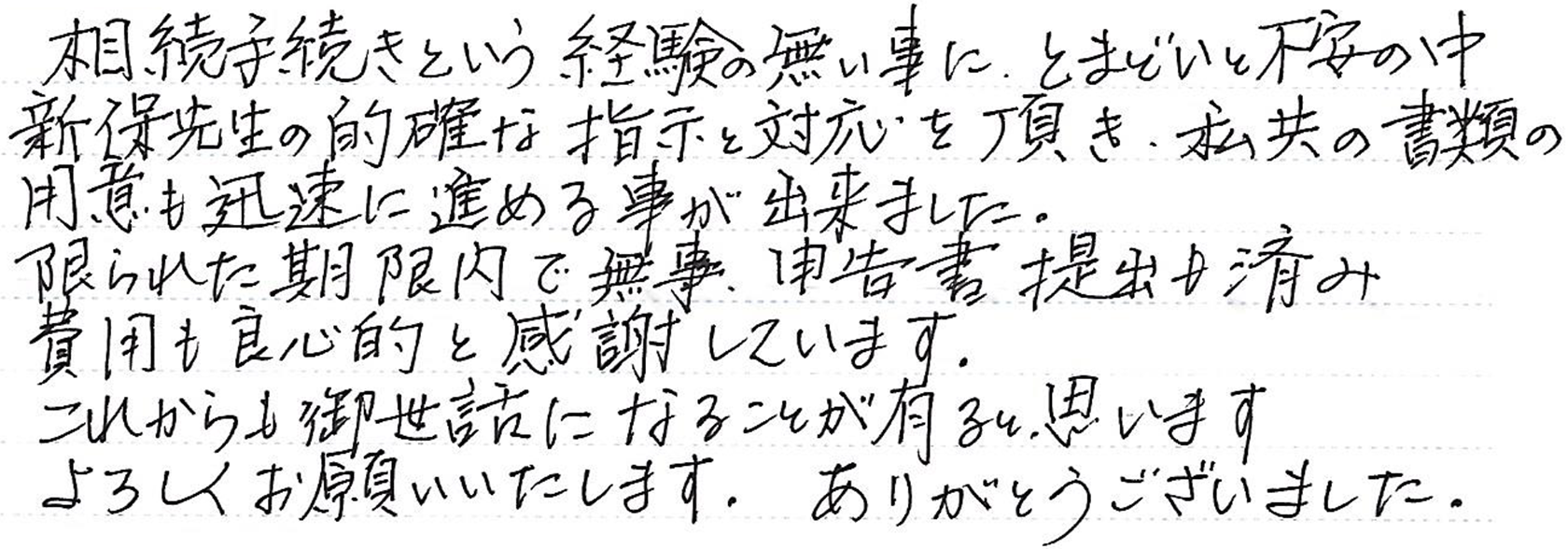

新保税理士事務所様に依頼したきっかけは、ホームページ上のコメントが大変誠実で真摯なものと感じたためでした。

実際に申告を終えた現在は、期待を大きく上回る経過・結果で先生に依頼して本当に良かったと考えております。

第一に、申告書の作成に当たってはほとんどのやり取りをメールで行いましたが、すべて先生に目を通していただいて適切なアドバイスをしていただきました。

第二に、報酬についてもホームページに記載されている通りで、最初に見積書を作成していただき、見積書通りのリーズナブルな金額で進めていただきました。

第三に、仕事の進め方が迅速で、依頼者側としても気持ちよく対応させていただきました。不明な点についての質問に対してもすぐに回答していただき、ストレスなく申告を了することができました。

何よりも、先生のお人柄が素晴らしく、面談して進める場合でも郵送で書類を送付して進める場合でも、依頼者の希望を聞いたうえで進めていただけるものと思います。

心から信頼できる税理士さんです。

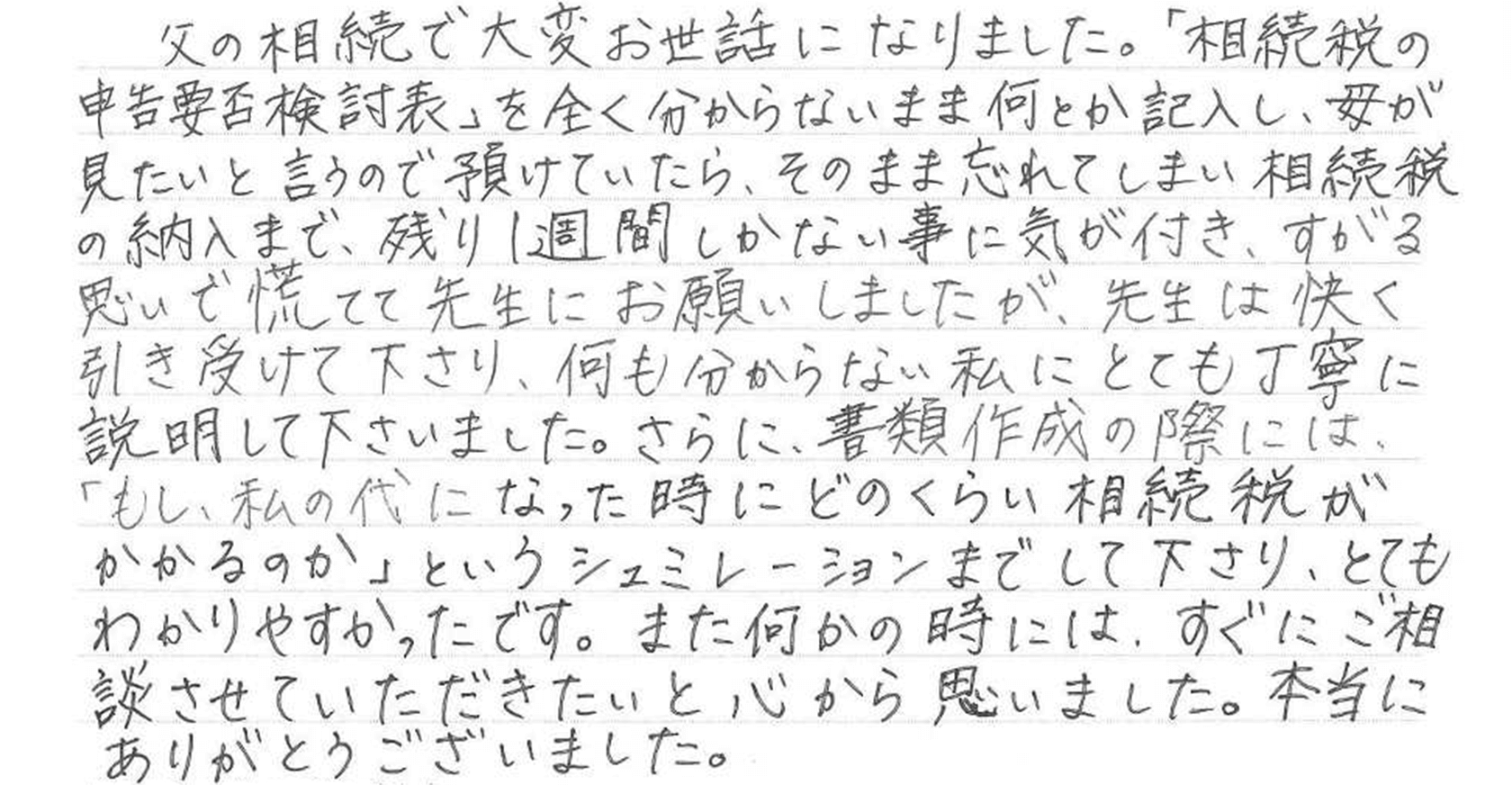

この度は、相続税申告に際し大変お世話になりました。

私自身が海外在住だったこともあり、相続手続きをどのように進めるべきか不明な点も多く、不安を抱えておりました。

税理士事務所を探すにあたり、複数社から見積を取り、メールやオンライン、電話で相談もしました。その中で、新保先生にお願いすることに決めた理由は、個別の質問への回答が迅速であり、プロフェッショナルであったことです。また、見積りが定額で提示されていた点も安心材料となりました。(有価証券については銘柄数に応じた料金体系で、当初は故人の保有銘柄数を把握できていなかったため、その点のみ多少の不安がありました。)

実際にご対応いただく中で、先生の丁寧かつ明快なご説明のおかげで、当初の不安は早い段階で払拭されました。その後の資料収集や各種手続きもスムーズに進められたと感じています。

さらに、メールだけでなくLINEでのやり取りに対応いただけた点がたいへん助かりました。母はパソコンを使えませんが、スマホで写真を撮ってLINE送信することで必要書類のやり取りができ、私の負担も軽減されました。

世の中には、自分で相続税申告をする人もいると聞きます。しかし、実際には個別の事情によって大きく異なる部分が多く、特に土地の評価や非上場株式の評価は想像以上に複雑でした。今ふりかえってみても、私の場合は自分で適切に、かつ期限内に申告することはできなかっただろうと思います。

海外在住ゆえに時間を要する手続きもありましたが、先生から必要書類や手順を、余裕をもって案内いただけたことで、滞りなく申告を完了することができました。

心より感謝申し上げます。

PS

同様の境遇(海外在住でリモートで相続手続きを進める必要があるetc.)の同僚にも、新保先生を紹介したいと思います。

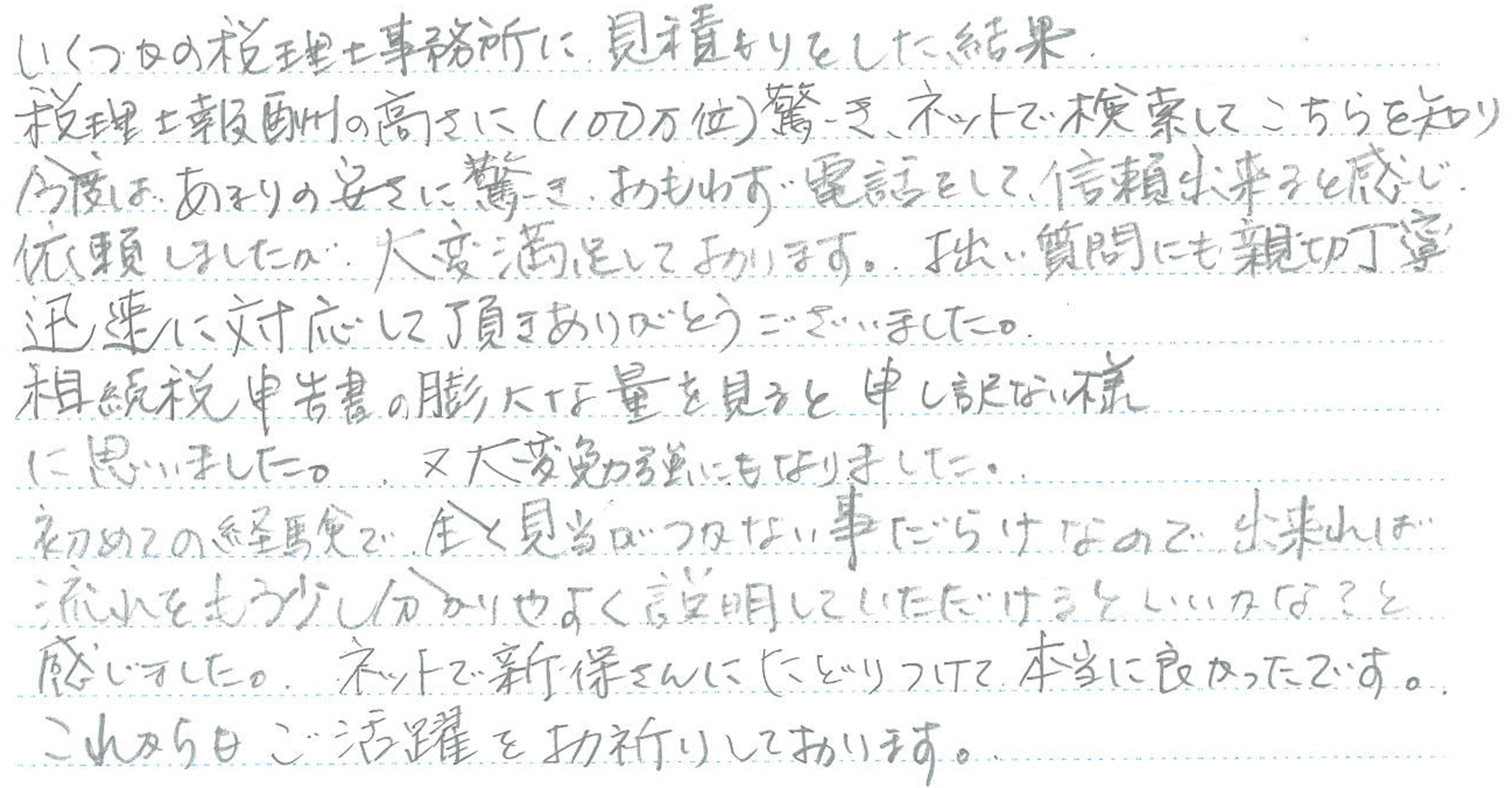

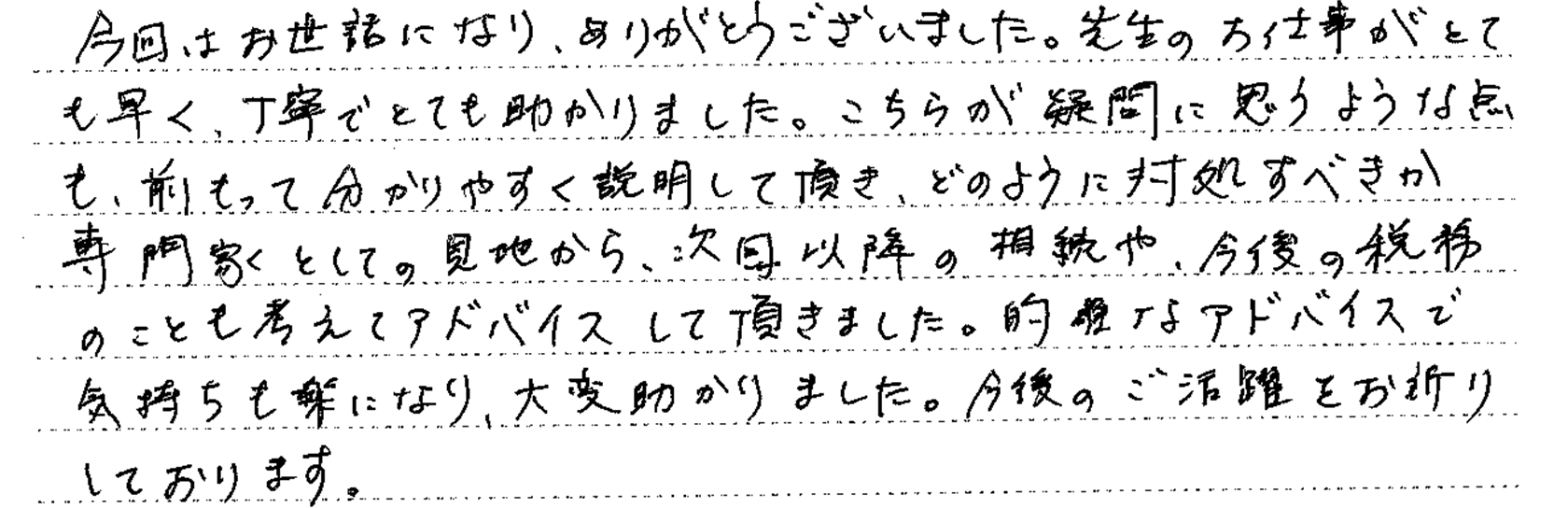

確定申告で利用していた従来お付き合いのある税理士法人では、相続税の申告業務が繁忙期の影響で4月中旬までの約5カ月弱見積書が出てくるまで進展がなく、本当に相続税申告を任せて良いものか不安になったためホームページで土地評価に精通している税理士事務所を探していたところ、新保税理士事務所のホームページを見つけコンタクトをしました。

初回オンライン面談時に土地評価について気になっていた点について質問させて頂き、説明が適格だったことと、納税が増える方向の内容でも理由を含めてしっかりと説明をして頂いた点に、好感が持てたこと。

当方の希望でもありましたが、リアルの書類はやり取りせず、PDFファイル等電子ファイルを、クラウドサービス経由で受け渡しできたのは今後の保管も含めて助かりました。また、セキュリティ対策や作業を外部委託される場合には事前に説明があり、提出した資料や納税申告書等の申請書類が適切に管理されていると感じられて安心感がありました。

線路際ではないが、快速電車の騒音・振動が酷い広めの土地について、複数個所を丁寧に騒音計測して頂き詳細なレポートを作成して頂いた結果、納税額を抑えることができました。幹線道路沿いや線路沿いの土地/建物がある場合は、新保先生に相談してみることをお勧めします。

相続人の間で相続税への理解度に差があり、ミーティング中の説明の意味が直ぐに理解できなかった相続人もいましたが、後日私から説明をして理解をしてもらいました。私の反省になりますが、相続人皆で事務所に伺って直接説明を受ける時間を作ったほうが理解が深まったかもしれません。

Flow

ご依頼から相続税納付まで

01

お問い合わせフォームよりご連絡ください

お電話、LINEでのお問い合わせも可能です

02

お見積書をメールまたは郵送でお送りします

03

お見積りにご納得いただけましたら正式にご依頼となります

04

契約書及び資料収集ガイドを郵送します

05

契約書に相続人様全員が自署押印の上、当事務所に返送していただきます

相続人代表者の方のみの自署押印での契約も可能です

また、ご希望によって電子署名での契約書締結も可能です(別途費用はいただきません)

06

契約書が当事務所に到着、お客様と当事務所の税務委任関係が締結となります

07

資料収集ガイドに沿って資料収集いただきます

資料収集後、メールにてpdfデータを添付送信、または資料原本のコピーを郵送でお送りください

08

(遺言書に依らない分割の場合)

相続人様間でお決めいただいた遺産分割方法に従って遺産分割協議書の作成をお手伝いします

遺産分割についてのアドバイスもいたします

当事務所に遺産分割協議書の作成をご依頼いただいた場合は、遺産分割協議書を作成して郵送いたします

(作成については別途費用が必要となります)

09

遺産分割協議書に相続人様全員で自署押印の上、当事務所にご返送ください

10

資料が揃いましたら税額を計算してご報告書をメールでお送りします

ご報告書を郵送でお送りすることも可能です

11

納付予定となる相続税額の説明をいたします

説明については対面(ご訪問)、オンライン面談、電話、メールよりご希望の方法に対応いたします

(別途費用が必要となる場合があります)

12

不足資料がある場合、不足資料をすべて揃えていただきます

13

不足資料がすべて揃いましたら申告書を作成します

この時点で、相続税の経験豊富な外部の税理士にダブルチェックを依頼します

外部の税理士とは、知り得た秘密を他者に漏らさないという秘密保持契約を締結しておりますのでご安心ください

14

ダブルチェック終了後、必要な修正をして税額を確定します

確定税額をご希望の方法でご報告いたします

15

当事務所より税務署に郵送または電子申告で相続税申告書を提出いたします

16

申告に基づき各相続人様に相続税を納付いただきます

納付方法は納付書(現金納付)、ダイレクト納付(電子納税)よりお選びいただけます

(納付書をご希望の場合は別途費用が必要となります)

17

申告書控え及びご請求書をお送りします

申告書控えについてはpdfデータの場合は、データのダウンロード方法をメールでお送りいたします

紙ベースの申告書控えが必要な方はファイリングして郵送いたします

(紙ベースの場合は別途費用が必要となります)

Reward

定額50万円(税抜)(税込55万円)

相続人4名まで、土地評価単位2つまで、不動産以外のプラスの資産総額5千万円まで(*)

定額60万円(税抜)(税込66万円)

相続人6名まで、土地評価単位4つまで、不動産以外のプラスの資産総額1億円まで(*)

*土地の評価単位とは、筆の数ではなく利用に基づく土地の数のことを言います

例えば大きな一筆の土地を自宅、アパート、外部貸し駐車場として使用していた場合、評価単位は3つとなります

また、一つの土地の上に自宅兼アパート(1棟の建物)を建てていた場合、土地の評価単位は自宅とアパートで2つになります

*(例)預金と株の総額8千万円、借入金が3千万円の場合、差し引き5千万円ではなく、預金と株の総額8千万円で判定いたします

*上記条件に合わない場合でも別途ご相談をお受けいたします

以上、別途料金については上記「定額制」をご参照ください

Faq

ご契約前の無料相談はしておりませんがメールでのご質問にはできる限り丁寧に対応させていただきます。

弊社のシステムに関することでも相続税に関することでも結構です。

ご不明点のある方はメールにてお問い合わせください。

メールでご連絡が取れる方であれば、日本全国にお住まいの方からのご依頼をお受けしております。

遠方の土地の調査が必要な場合は出張費をいただきますが、その様な別途費用が発生しない条件であれば遠方でも料金は変わりません。

原戸籍、戸籍謄本、住民票、土地家屋名寄帳、残高証明書、預金通帳、生命保険の資料、損害保険の資料等、集めていただく資料は多岐にわたります。

ご契約いただいたお客様には、まず資料の収集について、種類や集め方などわかりやすく解説した資料収集ガイドをお送りします。

相続税には基礎控除があります。

基礎控除は3,000万円+600万円×相続人の数で、相続人が2人なら4,200万円になります。

財産(土地や預貯金等)から負債(銀行からの借入金等)を引いた金額が基礎控除額以下であれば相続税がかからないので申告不要となります。

また相続税には各種特例があり、代表的なものに配偶者税額軽減の特例や小規模宅地の特例がありますが、それらの特例を適用した上で基礎控除額以下になるのであれば相続税がかからなくても申告が必要となります。

土地の評価額はその土地が接している道路に付けられた路線価にその土地の面積を掛けて算出します。

路線価は相続開始の年の路線価を使います。

路線価が20万円、面積が100m²の土地であれば、単純に計算すれば20万円×100m²=2,000万円が土地の評価額となります。

しかし、土地の評価にはいろいろな減額方法が定められており、真四角でない土地、細長い土地、道路に一部しか接していない土地など、その土地の属性により如何に減額するかが税理士の腕の見せ所です。

減額ポイントを探るのは経験がものをいうところが大きいので、土地の評価に慣れた税理士とそうでない税理士とでは評価額に大きな差が出ることは珍しくありません。

相続人間に争いがないのであれば、最適な分け方をアドバイスさせていただきます。

相続税は各種特例の適用により、同じ財産でも分け方によって税額が変わってきます。

ただし今回の相続の税金を安くすればいいというものではなく、二次相続(配偶者の相続)や相続人様のその後の生活を考慮し、また財産をなるべく減らさずに維持して有効活用するためにご家族の幸せを考えた最適な分け方を相続人様にご提案させていただきます。

相続税の申告期限は相続開始(亡くなられた日)から10か月後です。

特別な事情がなければ大体3、4ヶ月~半年ほどで提出できます。

長く感じられるかもしれませんが、それぐらいかかってしまうのは資料収集に時間がかかるためであることが大きな理由です。

例えば金融機関に残高証明書を依頼すると、来るまでに1ヶ月かかることもあります。

そのため当事務所では通常の報酬で請け負うのは申告期限まで4ヶ月以上ある場合とさせていただいておりますが、期限が迫っている場合でも割増料金にはなりますがご対応いたします。

場合によっては資料が揃わなくてもとりあえず期限内に申告し、あとから修正申告することもできます。

いちばんやってはいけないのは期限内に何も申告しないことです。

期限まで時間がない場合でも、諦めずに一度ご相談ください。

遺産の分割協議が成立したら相続税申告及び相続登記という流れになりますが相続登記は税理士ではなく司法書士の業務となります。

そのため当事務所では依頼を受けておりませんが、ご希望者様には司法書士をご紹介いたします。

紹介料はいただきません。

登記はご自分ですることも可能ですが、手間や時間を考えますと司法書士に依頼されることをお勧めします。

Contact

まずはお気軽にお問い合わせください。

メールでのお問い合わせはこちらから

当社は、皆様の個人情報の重要性を認識し、その適切な収集、利用、保護をはかるとともに、安全管理を行うため、以下に定める個人情報保護方針を遵守します。

当社は、個人情報(特定の個人を識別できる情報)を取り扱う際に、個人情報の保護に関する法律をはじめ個人情報保護に関する諸法令、ならびに本ポリシーを遵守します。

当社は、あらかじめご本人の同意を得た場合、および法令により認められた場合を除き、あらかじめ特定された利用目的の達成に必要な範囲内でのみ個人情報を取り扱います。

お客様から個人情報をご提供いただく場合、その情報は原則としてお客様に対し当社のサービス及び関連情報をご提供する目的、または、当社のサービスを改善する目的にのみ利用いたします。それ以外の目的に利用する場合は、個人情報をご提供いただく際に予めその目的を明示いたします。お客様の個人情報をこれら正当な目的以外に無断で利用いたしません。

当社は、お預かりした個人情報を利用目的の範囲内で正確・最新の内容に保つよう努め、不正なアクセス、漏えい、改ざん、滅失、き損等を防止するため、現時点での技術水準に合わせた必要かつ適切な安全管理措置を講じ、必要に応じて是正してまいります。

当社は、法令により認められた場合を除き、ご本人の同意を得ることなく、第三者に個人情報を提供しません。

当社は、個人情報の開示、訂正、利用(商品やサービスの紹介)の停止、消去その他の個人情報の取り扱いに関するご意見やお問い合わせに対し、法令の規定に基づき、適切に対応いたします。

苦情・相談・お問い合わせ等があった場合は、誠実かつ迅速な対応に努めます。

電話番号:090-3584-4859

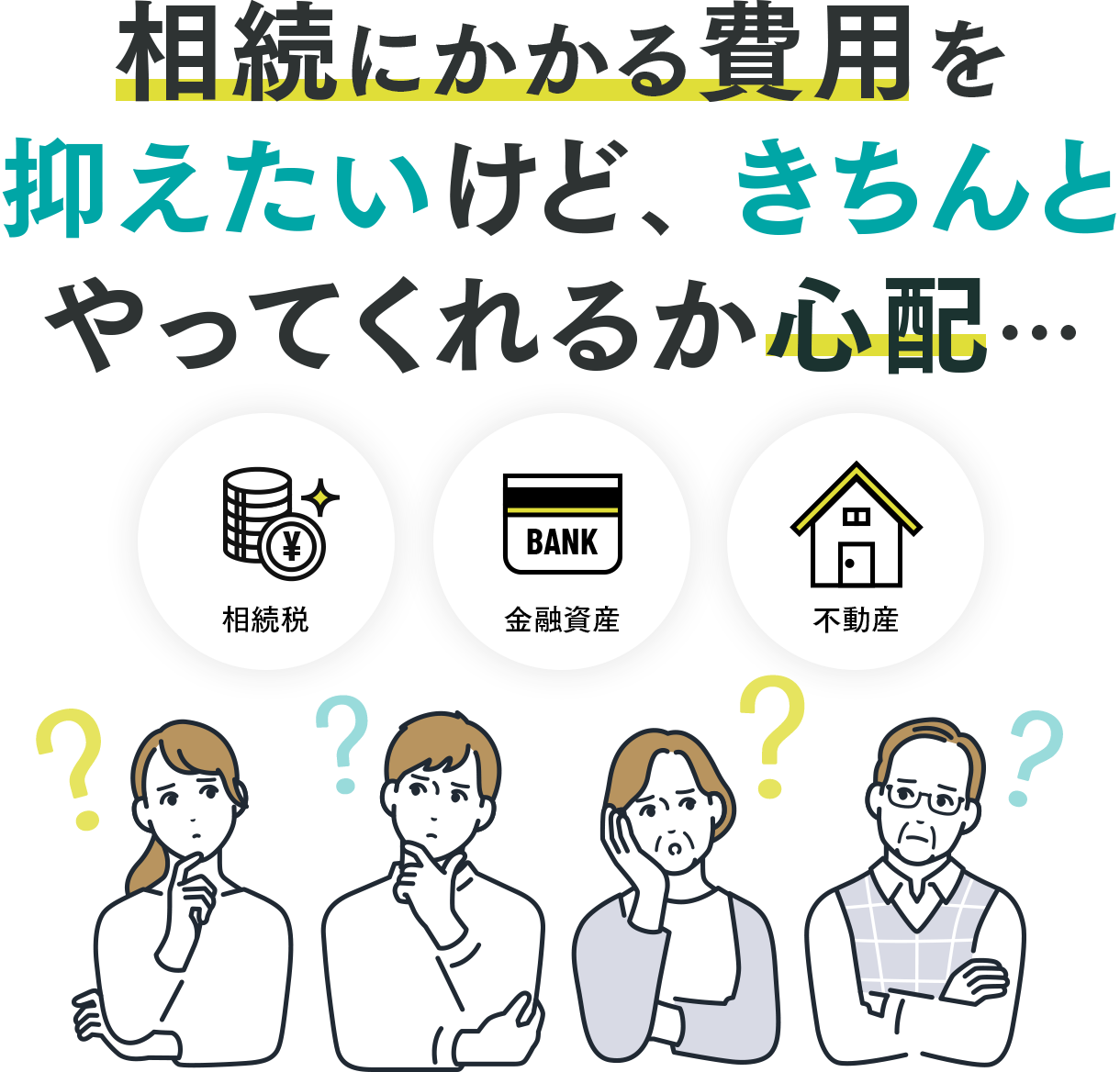

相続税をいかに安く抑えられるかは担当する税理士次第です。

担当税理士の知識と経験がすべてといっても過言ではありません。

預金評価額は残高が100万円であれば100万円で、誰が評価しても同じです。

しかし、相続税額に大きく影響する土地の評価額は、同じ土地でも土地の評価に精通した税理士とそうでない税理士とでは大きな差が出てきます。

さらに相続税の申告書を作成するためには大手税理士法人のような一等地のオフィスも高価なソフトも必要ありません。

私は土地評価を強みとしている大手税理士法人に勤めた経験から、土地評価に精通しています。

どうぞ安心してお任せください。

担当税理士 新保 祐子